การบัญชีธุรกิจรับเหมาก่อสร้าง (ตอน 1)

โดยส่วนใหญ่เราจะคุ้นเคยกับบัญชีธุรกิจซื้อมาขายไป บทความนี้เรามาทำความรู้จักกับการบัญชีสำหรับธุรกิจรับเหมาก่อสร้างกัน สำหรับการดำเนินงานตามสัญญาก่อสร้างของกิจการรับเหมาก่อสร้างมักมีวันเริ่มต้นงานก่อสร้าง และวันสิ้นสุดงานก่อสร้างอยู่ต่างงวดบัญชีกัน ดังนั้น การรับรู้รายได้และต้นทุนงานก่อสร้างในแต่ละงวดบัญชีต้องปฏิบัติตามเกณฑ์การรับรู้รายการของแม่บทการบัญชี (ปรับปรุง 2552) และมาตรฐานการบัญชี ฉบับที่ 11 (ปรับปรุง 2552) โดยพิจารณาจากความน่าเชื่อถือในการประมาณผลของงานก่อสร้าง เมื่อกิจการสามารถประมาณผลของงานก่อสร้างได้อย่างน่าเชื่อถือ กิจการต้องรับรู้รายได้และต้นทุนงานก่อสร้างของสัญญาเป็นรายได้และค่าใช้จ่ายเข้างบกำไรขาดทุนเบ็ดเสร็จ โดยอ้างอิงกับขั้นความสำเร็จของงานก่อสร้าง ณ วันสิ้นรอบระยะเวลารายงงาน แต่ถ้าไม่สามารถประมาณผลของงานก่อสร้างได้อย่างน่าเชื่อถือ ต้องรับรู้รายได้ไม่เกินกว่าต้นทุนค่าก่อสร้างที่เกิดขึ้น และมีความเป็นไปได้ค่อนข้างแน่ที่จะได้รับต้นทุนนั้นคืน โดยต้องรับรู้ต้นทุนค่าก่อสร้างที่เกิดขึ้นในระหว่างงวดเป็นค่าใช้จ่าย และรับรู้ผลขาดทุนที่คาดว่าจะเกิดขึ้นเป็นค่าใช้จ่ายทันที

มาตรฐานการบัญชี ฉบับที่ 11 (ปรับปรุง 2552) เรื่องสัญญางานก่อสร้าง ซึ่งถือปฏิบัติกับงบการเงินในหรือหลัง 1 มกราคม 2554 เป็นต้นไป กำหนดว่า สัญญาก่อสร้าง (Construction Contract) หมายถึง สัญญาที่ทำขึ้นโดยเฉพาะเพื่อก่อสร้างทรัพย์สินรายการเดียว เช่น สะพาน เขื่อน เป็นต้น หรือก่อสร้างสินทรัพย์หลายรายการซึ่งสัมพันธ์กันอย่างใกล้ชิด หรือต้องพึ่งพากันในการออกแบบเทคโนโลยีและหน้าที่ หรือวัตถุประสงค์การใช้ขึ้นสุดท้าย เช่น สัญญาก่อสร้างโรงงานและอุปกรณ์หลายรายการที่มีความซับซ้อน เป็นต้น และรวมถึงสัญญาการให้บริการที่เกี่ยวข้องโดยตรงกับการก่อสร้างสินทรัพย์ สัญญาซ่อมบำรุง รื้อถอนทรัพย์สินและฟื้นฟูสภาพแวดล้อมภายหลังรื้อถอนทรัพย์สิน

ประเภทงานก่อสร้าง โดยทั่วไปแบ่งออกเป็น 4 ประเภท คือ

1.งานก่อสร้างอาคาร

เป็นงานก่อสร้างที่ครอบคลุมตั้งแต่ งานวางผังก่อสร้าง งานเสาเข็ม งานฐานรากของอาคาร โครงสร้างของอาคารโดยทั่วไป งานมีหลายขั้นตอนจำเป็นต้องหาผู้รับเหมาช่วง (Sub Contract) ที่มีความชำนาญเฉพาะด้าน เช่น งานเสาเข็ม เป็นต้น

2.งานระบบ

เป็นงานรับเหมาระบบไฟฟ้า เครื่องปรับอากาศ น้ำประปา สุขภัณฑ์ต่างๆ ซึ่งเป็นงานที่ต้องมีความชำนาญเฉพาะด้าน และต้องดำเนินการควบคุมไปกับงานก่อสร้างอาคาร

3.งานตกแต่งอาคาร

เป็นงานรับเหมาตกแต่งอาคาร ครอบคลุมถึงงานเฟอร์นิเจอร์ งานนี้ส่วนใหญ่ต้องอาศัยมัณฑนากร เป็นผู้ออกแบบและควบคุมงาน และจะเริ่มดำเนินการตั้งแต่งานก่อสร้างอาคารและงานระบบ ถือเป็นงานสุดท้ายก่อนที่ผู้ว่าจ้างหรือเจ้าของอาคารจะใช้ประโยชน์จากอาคาร

4.งานโยธา (Civil Work)

เป็นงานรับเหมาก่อสร้างถนน ทางด่วน รถไฟ สะพานเขื่อน ฯลฯ โดยส่วนใหญ่จะเรียกว่า In-Fra Structure

ประเภทของงานสัญญางานก่อสร้าง

1. สัญญาราคาคงที่ (Fixed Price Contract) หมายถึงสัญญาที่ระบุราคาของงานก่อสร้างที่ตกลงกันไว้เป็นราคารวมคงที่หรืออัตราคงที่ต่อหน่วยของผลผลิต บางกรณีอัตราที่ตกลงกันอาจขึ้นอยู่กับการเปลี่ยนแปลงของต้นทุนตามเงื่อนไขที่ระบุไว้ในสัญญา เช่น รับก่อสร้างบ้าน 5 หลัง ในอัตราหลังละ 1,000,000 บาท ทำสัญญาก่อสร้าง 5 หลัง เป็นราคารวม 5,000,000 บาท เป็นต้น

2. สัญญาต้นทุนบวกส่วนเพิ่ม (Cost Plus Contract) หมายถึง สัญญาที่ระบุราคาของงานก่อสร้างไว้เป็นมูลค่าเท่ากับผลรวมของต้นทุนงานก่อสร้างบวกกำไรตามที่ต้องการ โดยอาจกำหนดกำไรที่ต้องการเป็นจำนวนเงินที่คงที่หรือเป็นอัตราร้อยละของต้นทุน เช่น กำหนดกำไรที่ต้องการไว้ 1,000,000 บาท หรือ 10% ของต้นทุนงานก่อสร้าง ถ้าต้นทุนค่าก่อสร้างอาคาร 10,000,000 บาท ดังนั้นสัญญาก่อสร้างจะระบุราคาไว้เท่ากับ 11,000,000 บาท

ปล.ตอน 2 กำลังตามมาติดๆ ค่ะ รอติดตาม

About Author

Nittha Pantuseema (Admin)

Nittha Pantuseema เป็นผู้เชี่ยวชาญ และมีประสบการณ์ด้านการเงินและบัญชีมากกว่า 10 ปี

ทางบ้านจะเปิดบริษัทเกี่ยวกับการขายหิน กระเบื้อง และรับตกแต่งภายใน อยากให้ช่วยบอกการทำบัญชีหน่อยค่ะ

สงสัยเรื่องอะไรคะ สอบถามได้เลย

ที่บ้านรับซ่อมรถ เป็นที่ปรึกษาให้ร้านค้า เสียภาษี ภงด.90 ต่อมาขายอะหลั่ยเพิ่มมา และจดเสียภาษีมูลค่าเพิ่ม แล้วในกรณีที่ต้องออกบิลให้ลูกค้าเราต้องเออกป็นบิล vat หรือ บิลเงินสด (กรณีที่ลูกค้าไม่ต้องการบิล vat ) และชื่อหัวบิลต้องระบุว่าอย่างไร

ตอบคุณเจี๊ยบ

กรณีที่ลูกค้าต้องการให้ออกบิลเงินสด หัวบิลให้ใช้ปั้มที่อยู่บริษัทและแนบนามบัตรของร้านให้ลูกค้าค่ะ

ต้องการทราบเรื่องการทำบัญชีให้ละเอียดค่ะ เพราะยังไม่เคยทำ

แล้วธุรกิจที่ทำมีหลายประเภท ต้องทำอย่างไรดีค่ะ

คุณชไมพร

– ประกอบธุรกิจอะไรบ้าง และได้จดVat หรือยังคะ

บริษัท รับเหมาก่อสร้างค่ะ

อยากทราบว่า ถ้าจำนวนของที่เราซื้อไม่ครบตามจำนวนที่ระบุในแบบแปลน เมื่อยื่นภาษีซื้อขาย ภพ.30 จะเป็นไรมั้ยค่ะ

ตอบคุณพิชชาอร

ไม่เป็นไรค่ะ การยื่นภาษี ภ.พ.30 เรายื่นตามใบกำกับภาษีซื้อ

และใบกำกับภาษีขาย ไม่เกี่ยวกับต้นทุนงานค่ะ

(ดูบิลVAT เป็นหลักค่ะ)

กิจการรับเหมาก่อสร้างรับรู้รายได้ได้อย่างไร กรณี PAEs / NPAEs

แล้วภาระภาษี ภาษีเงินได้หัก ณ ที่จ่าย/ภาษีมูลค่าเพิ่ม/ภาษีเงินได้นิติบุคคล มีหลักเกณฑ์ยังไงค่ะ

เริ่มต้นงานบัญชีธุรกิจก่อสร้างต้องเริ่มต้นจากตรงไหนก่อนค่ะ

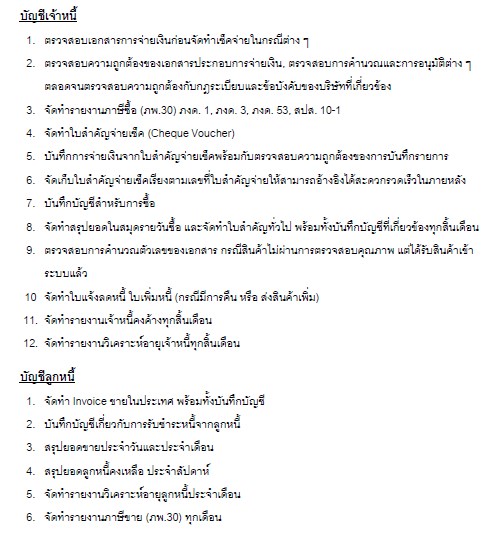

เมื่อได้งานสิ่งที่ต้องเตรียมคือ ออกรหัสงาน แต่ละงานเพื่อควบคุมต้นทุนงานและรายได้ สะดวกในการเรียกดูข้อมูล ทำประมาณการต้นทุนกำไรขั้นต้น (จาก BOQ) เปิดแฟ้มโดยแยกตามรหัสงาน/ชื่องาน เพื่อเก็บเอกสารที่เกี่ยวข้องทั้งหมด ทำดัชนีขั้นไว้ เช่น ส่วนหนังสือออก หนังสือเข้า รายงานการประชุม หนังสือส่งมอบงานกับใบแจ้งหนี้ สำเนาคู่สัญญากับผู้ว่าจ้าง สำเนาคู่สัญญากับผู้รับเหมา เป็นต้น – See more at: http://www.isstep.com/construction-in-prosess/#sthash.TKtzcE6I.dpuf

ต้องวางแผนงานบัญชีของธุรกิจรับเหมาก่อสร้างอย่างไรค่ะ

เปิดร้านกาแฟค่ะแต่อยากขยายร้านและจดทะเบียนบริษัท อยากรู้ขั้นตอนการลงบัญชีให้ละเอียดค่ะ

งานก่อสร้าง..ถ้ามีหักค่าประกันผลงาน 5%..คำนวนยอดจาก ยอดก่อนภาษี หรือ ยอดมูลค่ารวมภาษีค่ะ แล้วเวลาขอคืนเงินประกัน วางบิลอย่างไรค่ะ

– การหักเงินประกันผลงาน 5% หักจากรวมVat หรือหักจากยอดก่อนVat ขึ้นอยู่กับการตกลงกันตอนเซ็นสัญญาค่ะ ไม่ต้องซีเรียส เพราะเราสามารถขอคืนได้ค่ะ

– เวลาขอคืนเงินประกันผลงาน ให้ทำหนังสือขอคืนพร้อมใบแจ้งหนี้ ตอนรับเงินออกใบรับเงินค่ะ

ถ้าต้องการนำค่าใช้จ่าย ค่าน้ำมันรถ ค่าดูแลรถ ของผู้จัดการเข้าเป็นค่าใช้จ่ายของบริษัท ทำได้ไหมคะ รถเป็นชื่อของผู้จัดการเองคะ

– อันดับแรกต้องไปดูนโยบายบริษัทค่ะ กฏระเบียบของบริษัทฯ ว่ามีให้เบิกค่าน้ำมัน ค่าโทรศัพท์ ค่าซ่อมรถ ค่าเสื่อม(กรณีเอารถมาใช้เอง) ให้ไหม ถ้ามีก็ให้บันทึกเข้าไปในเงินเดือนพนักงานค่ะ

– ถ้าไม่มีนโยบาย ก็ไม่สามารถนำมาเป็นค่าใช้จ่ายได้ค่ะ ถือเป็นค่าใช้จ่ายต้องห้าม